Estelionato previdenciário

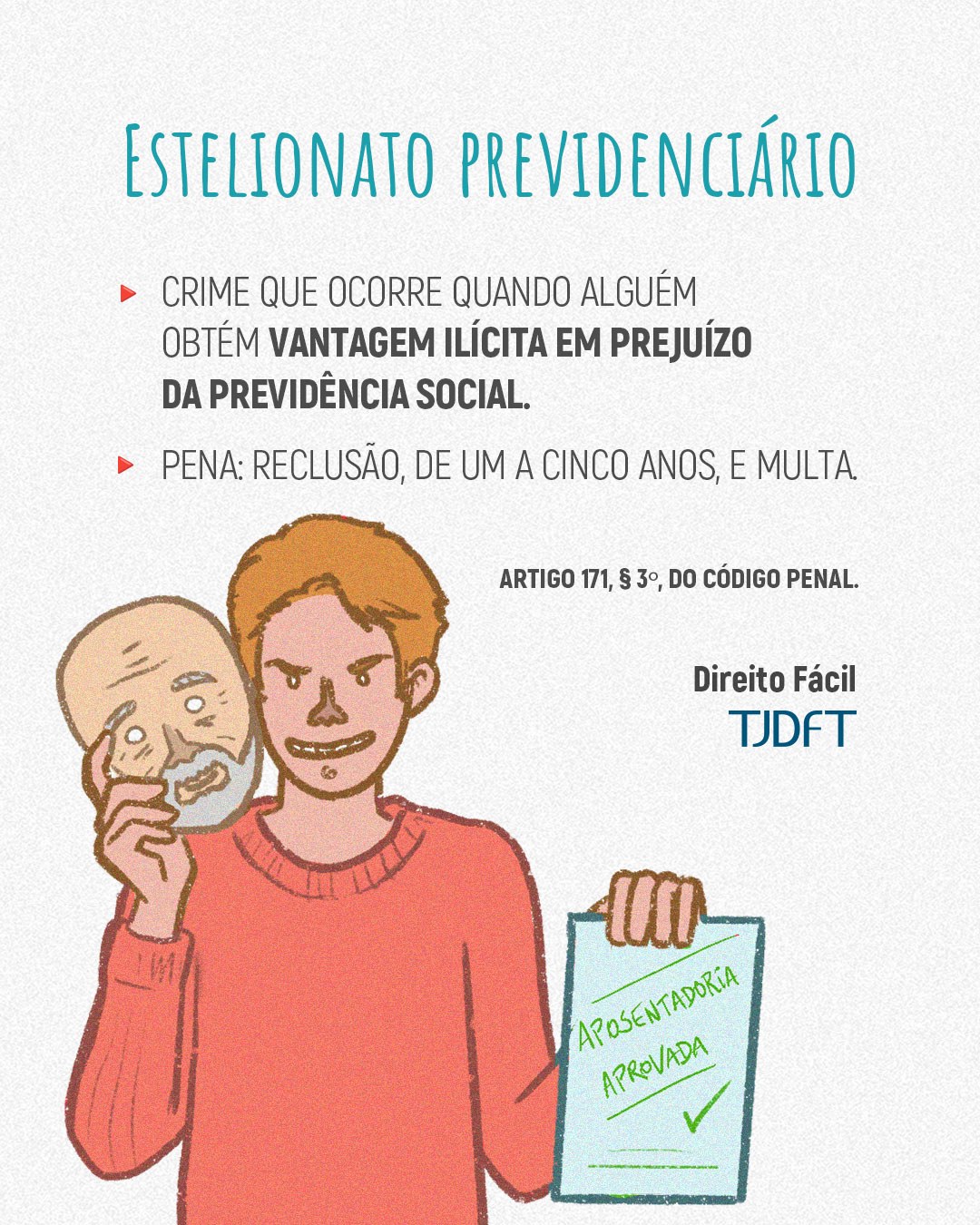

O estelionato previdenciário é uma modalidade qualificada do crime de estelionato, tipificada no artigo 171, § 3º, do Código Penal.

Ele ocorre quando um indivíduo utiliza meios fraudulentos para obter, para si ou para outra pessoa, vantagem ilícita paga pela Previdência Social, como aposentadorias, pensões ou outros auxílios, causando prejuízo aos cofres públicos.

A fraude pode se manifestar de diversas formas: uso de documentos falsos para comprovar tempo de contribuição, omissão da morte de um segurado para que terceiros continuem recebendo o benefício indevidamente, ou simulação de incapacidade para obter auxílio-doença ou aposentadoria por invalidez.

A vítima deste crime é sempre a entidade de direito público, geralmente o Instituto Nacional do Seguro Social (INSS). Em razão disso, a pena base do estelionato, que é de reclusão de um a cinco anos e multa, é aumentada em um terço.

A competência para processar e julgar esses casos é da Justiça Federal.

O que diz a lei:

Decreto-Lei nº 2.848, de 7 de dezembro de 1940 (Código Penal)

Estelionato

Art. 171 – Obter, para si ou para outrem, vantagem ilícita, em prejuízo alheio, induzindo ou mantendo alguém em erro, mediante artifício, ardil, ou qualquer outro meio fraudulento:

Pena – reclusão, de um a cinco anos, e multa, de quinhentos mil réis a dez contos de réis.

[…]§ 3º – A pena aumenta-se de um terço, se o crime é cometido em detrimento de entidade de direito público ou de instituto de economia popular, assistência social ou beneficência.

O conteúdo disponibilizado nesta página diz respeito à legislação em vigor na época da publicação.